Люди обычно тратят свою жизнь на то, чтобы свести к минимуму потери,

а не на то, чтобы привести к максимуму приобретения.

Алан Лакейн, амер. литератор

Финансовые инвестиции и риск неотделимы друг от друга. Любой финансовый инструмент оценивается двумя параметрами – ожидаемой доходностью и уровнем риска.

Причем доходность и уровень риска являются сторонами одной медали. В бытовом понимании риск – это вероятность потери собственных средств. В финансах понятие риска несколько отличается.

Риск – отклонение реальных показателей от ожидаемых.

Интересно, что направление отклонения не уточняется – считаются как положительные, так и отрицательные. Получается, что более доходный инструмент по определению является и более рисковым. Проиллюстрируем это на простом примере.

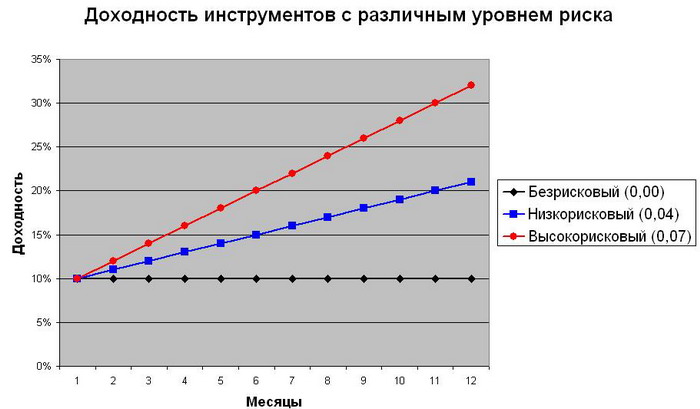

На графике показана доходность трех финансовых инструментов: безрискового (например, банковского вклада), низкорискового (например, паевого фонда облигаций), высокорискового (например, паевого фонда акций). Видно, что ни один из инструментов не принес потерь, больше того, рисковые инструменты отличаются только большей доходностью, к тому же растущей. Как же оценить риск?

Общепринятый параметр разброса значений в математической статистике — дисперсия, которая является суммой квадратов отклонений. Числовое значение данного показателя не имеет смысла, из-за смены размерности. Поэтому для оценки риска используется стандартное отклонение (сигма), которое измеряется в тех же единицах, что и оцениваемый показатель. Математически стандартное отклонение равно корню из дисперсии.

Функция стандартного отклонения есть в списке функций Excel, так что вы сами можете оценивать этот показатель. Для примера из трех инструментов: безрисковый инструмент имеет сигму равную нулю, для низкорискового инструмента сигма равна 0,04, для высокорискового — 0,07. Значения показателей даны в скобках в легенде. Обращаем еще раз внимание на то, что никаких потерь в примере нет, однако уровень риска для инструментов отличается.

Совсем недавно о , приводя пример «нерационального поведения» индивида при выборе инструментов с различным уровнем риска. Дмитрий считает, что основой рационального выбора должна быть исключительно ожидаемая доходность, без учета уровня риска. Кажется, что уровень риска уже заложен в формуле расчета математического ожидания доходности, однако это не совсем так.

Посмотрим на простую игру «орлянка». Если кто не знает, то ее правила заключаются в том, что подбрасывается монетка. Если вы угадываете, какой стороной она упадет («орел» или «решка»), то получаете удвоенную ставку, если не угадываете — проигрываете ставку. Предстоит сделать выбор из двух альтернатив: играть или не играть. Попробуем сравнить альтернативы.

Ожидаемая доходность при отказе от игры равна нулю. Ожидаемая доходность при участии в игре равна: (0,5*2Х + 0,5*0Х) — Х. В скобках — ожидаемый выигрыш, от которого надо отнять сделанную ставку (ставка равна Х). В итоге ожидаемая доходность также равна нулю, следовательно, две альтернативы (играть или не играть) эквивалентны. Однако каждый может увидеть, что уровень риска у двух различных альтернатив — разный. А если ожидаемая доходность одинаковая, то зачем рисковать?

В теории рисков возникает еще один показатель — склонность к риску. Основная идея — увеличение риска должно компенсироваться определенным увеличением ожидаемой доходности. Склонность к риску измеряется как изменение доходности, деленное на изменение риска. При показателе равном единице человек считается нейтральным к риску (если увеличить ожидаемую доходность инструмента в два раза, что инвестор готов смириться с увеличением риска в два раза, но не больше). При показателе меньше единицы инвестор склонен к риску, если показатель больше единицы — инвестор не склонен к риску.

Чтобы было понятнее, рассмотрим еще один пример с тремя инструментами:

Доходность / риск

| Инструмент | Доходность | Уровень риска | Доходность / риск |

|---|---|---|---|

| ПИФ1 | 20% | 10% | 2 |

| ПИФ2 | 30% | 15% | 2 |

| ПИФ3 | 36% | 20% | 1,8 |

Сравниваем динамику показателя в последнем столбце. Несклонный к риску инвестор выберет первый вариант: при переходе от первого ПИФа ко второму динамика показателя «доходность/риск» равна единице (2 / 2 = 1), а для несклонного к риску человека динамика должна быть больше единицы.

Нейтральный инвестор остановится на втором варианте, так как при переходе от второго варианта к третьему динамика показателя «доходность/риск» меньше единицы (1,8 / 2 = 0,9), а для нейтрального к риску человека динамика должна быть не меньше единицы.

Наконец, склонный к риску инвестор может остановиться на втором варианте (если его склонность к риску, скажем, равна 0,95), или все-таки согласиться на третий (при показателе склонности к риску меньше 0,9)

Большинство людей являются несклонными к риску. Макс Крайнов приводил (в нашей терминологии: склонность к риску равна двум). Как вариант вполне имеет право на существование.

Кому она вообще нужна, эта теория? На первый взгляд, это вообще не имеет практического значения. Но только на первый взгляд. Как сказал однажды известный экономист Пол Хейне, «Тот, кто пытается рассуждать об экономике без теории, добивается, как правило, лишь того, что рассуждает о ней с использованием плохой теории«. К тому же, описанная в заметке теория имеет и практическую пользу.

Показатель риска и соотношение «доходность/риск» широко используется для оценки финансовых инструментов, качества управления активами и т.п. На теории рисков основаны такие известные коэффициенты, как коэффициент Шарпа, коэффициент Сортино, VaR (Value at Risk), бета.

Для оценки склонности к риску иногда используются различные тесты, но они не всегда дают правильную картину. Декларируемая склонность к риску может отличаться от реальной — вы можете заявлять, что готовы серьезно рисковать, но при реальном уменьшении активов на 20-30% ударитесь в панику. Поэтому склонность к риску определяется в процессе беседы с хорошо подготовленным человеком — психологом или опытным финансовым консультантом.

Высокая или низкая склонность к риску сама по себе — это ни хорошо, ни плохо. Но знание собственной склонности к риску поможет вам выбирать инструменты, наиболее подходящие именно вам.

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

Комментарии