Во время резкого взлета курса иностранных валют в 2015-м году финансовые консультанты радостно потирали руки: а ведь мы всех предупреждали, что инвестировать надо в активы в надежной валюте, а не в рублях. К сожалению, как это часто бывает, наивные инвесторы в большинстве своем снова проиграли. Бросившись в зарубежные активы в 2016-м году, получили -16% за счет курсовой разницы. А поскольку доходность зарубежных активов является довольно низкой, то итоговым результатом подобных вложений стали общие убытки. И, конечно же, большинство тут же разочаровалось в зарубежных активах. Самым популярным комментарием наивных инвесторов в прошлом году стало: «да я бы лучше на депозите в Сбербанке деньги держал».

Зарубежное индексное инвестирование

Большинству инвесторов недосуг тщательно разбираться в конкретных активах, изучать отчетность выбранных компаний, проводить фундаментальный и технический анализ. Поэтому лучшим выходом для них будет индексное инвестирование. Благо зарубежные рынки кишат ETF-ми, позволяющими вложиться практически в любой фондовый индекс на Земле с небольшой суммой.

В целом, я очень положительно отношусь к индексному инвестированию через фонды, так как оно является наиболее простым способом портфельных инвестиций. Лишь бы сами базовые активы были подобраны в портфель грамотным образом. Индексное инвестирование убирает риски конкретных компаний, однако инвесторам не приходится рассчитывать на большую доходность. Для развитых стран средняя рыночная доходность составляет около 5-7% годовых. Но это же доходность в долларах (евро, фунтах и т.д.)! Возникает вопрос: а что же лучше — 5-7% годовых в долларах или 15-20% годовых в рублях?

К сожалению, большинство исследований зарубежных рынков показывают только номинальную доходность индексов в местной валюте или же реальную доходность индексов, скорректированную на местную инфляцию. Обе ситуации никак не проясняют выгодность или невыгодность инвестиций в выбранные индексы именно для российского инвестора.

Зарубежные индексы в рублях

Для того, чтобы можно было сравнивать яблоки с яблоками, а апельсины с апельсинами, все инвестиционные результаты нужно привести к единому виду. Поскольку я больше всего интересуюсь инвестициями из России, то оценка производится в рублях.

Как выглядит результат инвестиций в зарубежные активы для российского инвестора? Инвестор зарабатывает рубли, переводит их по курсу в иностранную валюту, затем на эту валюту покупает активы, затем продает активы за доллары, переводит доллары в рубли по курсу, получая их, наконец, на руки. Доход от инвестиций: сумма рублей, полученная в конце, минус изначально вложенная сумма рублей. Очевидно, что результат зависит от двух факторов: доходности самого финансового актива и изменения курса выбранной валюты.

Необходимо выразить все зарубежные индексы в рублях. Для этого просто умножим значения выбранного индекса на курс валюты индекса к рублю. S&P 500 (США) будет умножаться на курс доллара, Nikkei (Япония) — на курс йены, DAX (Германия) — на курс евро и т.д. Таким образом мы получим результаты индексного инвестирования для российских инвесторов.

Риск и доходность зарубежных индексов

Для анализа я взял наиболее распространенные фондовые индексы: S&P 500 (США — в долларах), DAX (Германия — в евро), FTSE100 (Великобритания — в фунтах стерлингов), Nikkei (Япония — в йенах), SSEC (Китай — в юанях).

Сравнивать эти индексы мы будем с рублевыми активами: индексом ММВБ, индексом 2-го эшелона, индексами муниципальных и корпоративных облигаций, и, наконец, с золотом.

Все данные берутся с начала 2001-го года по настоящее время.

Данная диаграмма показывает доходность и риск каждого инструмента по сравнению с индексом ММВБ. Никаких неожиданностей не наблюдаем. Самые низкорисковые и низкодоходные инструменты — облигации. Самые рисковые — рынки развивающихся стран — России и Китая.

Обращают на себя внимание две вещи: Китай более рисковый, чем Россия, но при этом менее доходный; золото сильно превышает по доходности инструменты такого же уровня риска.

График получился наглядным, но полагаться на него при принятии инвестиционных решений нельзя. Я не раз подчеркивал, что сравнивать инвестиционные инструменты и стратегии нельзя по одному периоду, сколько бы лет этот период не составлял — 5, 10, 15, 20, 50 лет.

Для принятия инвестиционных решений необходимо оценить поведение инструментов на разных инвестиционных горизонтах.

Инвестиционная оценка зарубежных индексов

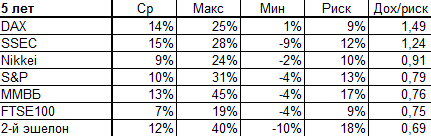

Поскольку мы анализируем инвестиции 21-го века с данными за 16 лет, то оценивать индексы мы будем на промежутках 1, 5 и 10 лет, что примерно соответствует кратко-, средне- и долгосрочным инвестициям.

Для каждого инструмента мы считаем следующие показатели: средняя доходность на выбранном промежутке времени в процентах годовых, уровень риска (среднеквадратичное отклонение), максимальная и минимальная доходность на выбранном промежутке времени и соотношение доходность/риск.

Самыми доходными и самыми рисковыми снова являются развивающиеся страны. Индексы отсортированы по соотношению доходность/риск. Забавно видеть, что фондовый индекс США на коротких промежутках имеет такое же соотношение, что и 2-й эшелон на российском рынке.

Лично я считаю вложения в индексы на срок год и менее бессмысленным занятием. Слишком велик риск и невелика выгода. Вы можете сами в этом убедиться — у всех инструментов коэффициент доходность/риск меньше единицы. Это означает, что доходность инструмента не оправдывает риски вложений в него.

Что обращает на себя внимание на средних и долгих сроках? Близость инвестиционных результатов.

У наивных инвесторов в этот момент возникает шок. Как же так?! Инвестиции в российский индекс и в индекс США примерно одинаковы? Такого просто не может быть, потому что не может быть никогда. Российскую экономику даже сравнивать со стабильной экономикой США неприлично. Инвестируя в США, мы избавляемся от страновых рисков России. Как получилось, что уровень риска инвестиций в Россию и США одинаковый (6% на сроке 10 лет)?

Грамотных инвесторов отличает от наивных работа с рисками. Любые инвестиции в иностранной валюте несут в себе валютный риск, что наивные инвесторы никак не хотят понимать. «Доллар и евро — надежные стабильные валюты, какой там еще риск!»

В нашем анализе валютный риск отчетливо виден. Инвестируя в зарубежные индексы, вы не просто избавляетесь от конкретных страновых рисков России. Вы обмениваете страновой риск на валютный. И для российских инвесторов одно компенсирует другое.

Теперь можно легко объяснить, почему Китай в самом начале оказался более рисковым и менее доходным, чем российский рынок. Страновой риск просто наложился на валютный. Китайский фондовый рынок (не путайте с экономикой) все еще находится в зачаточном состоянии, как раз на уровне российского. И юаню до стабильности доллара, фунта стерлингов или евро еще далеко.

Простая замена индексного ПИФа ММВБ на зарубежные индексные ETF не приносит инвестору материальных выгод. Но раз инструменты характеризуются разными типами рисков, есть смысл сформировать из этих инструментов портфель. Компенсируют ли друг друга валютный и страновой риск? Это также можно проверить статистически. Первый способ — простой, но менее надежный. Посчитать корреляцию между инструментами. Чем ближе к нулю, тем лучше. Способ менее надежный, потому что мы считаем корреляцию на одном промежутке времени, пусть даже и за 15 лет. Второй способ — более надежный, но с бОльшим количеством вычислений. Нужно сформировать гипотетические портфели из разных комбинаций индексов и проверить их поведение на разных сроках так же, как это делается для отдельных инструментов. Но это вы уже можете сделать сами. ================================ Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"! ================================Обращает на себя внимание и фондовый индекс Франкфуртской биржи. Лучшее соотношение риска и доходности на любых промежутках и самая высокая доходность среди развитых рынков. И это при всех проблемах в Еврозоне. Как вы можете объяснить эти результаты?

Для самых внимательных: анализ зарубежных индексов выявил закономерность, касающуюся сроков инвестиций. Вы заметили какую?

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

С этой статьей также читают

Комментарии