На ежегодной встрече акционеров Berkshire Hathaway Уоррен Баффетт заявил, что и посоветовал инвесторам вкладываться в индексные фонды с низкими комиссиями. Если сравнить результаты акций Berkshire и индекса S&P 500, то получится ничья.

Уже долгое время в СМИ постоянно твердят, что «Баффетт уже не тот», что его колоссальный успех определяется вложениями, сделанными еще в 60-х и 70-х годах прошлого века, что его нынешние результаты ничем не лучше средних, что Баффетт стал часто допускать инвестиционные ошибки и т.п.

Попробуем разобраться, насколько эти утверждения правдивы, с помощью инструмента оценки инвестиционных стратегий. Мы сравним результаты акций Berkshire Hathaway и индекса S&P 500.

Условия оценки

Для сравнения возьмем период в 36 лет. Обычно, я советую относиться с подозрением к результатам за некруглые периоды, поскольку такой прием часто используется, чтобы продемонстрировать удачный/неудачный период для выбранного инструмента или стратегии. Но в нашем эксперименте этого недостатка нет.

36 лет выбрано, чтобы получить равные периоды в 20м и в 21м веке. К тому же мне как раз 36 и ровно половину жизни я провел в прошлом столетии. Метод оценки эффективности инвестиций учитывает все точки входа в рамках выбранных периодов, поэтому влияние отдельных удачных/неудачных моментов для рынка или для Баффетта на итоговые выводы будет незначительно.

Для сравнения мы будем брать котировки акций и значения индекса на первый торговый день календарного года. Для 20-го века это будет период с 01.01.1983 по 01.01.2001, а для 21-го века — с 01.01.2001 по 01.01.2019.

По правилам методики мы считаем результаты внутри этих периодов для различных сроков инвестиций (на 1 год, на 2, на 3, … на 10 … на 15), затем для каждого срока получаем средний результат, лучший/худший результат и разброс результатов (волатильность — мера риска).

С индексом мы будем сравнивать котировки акций Berkshire Hathaway class A, несмотря на их ограниченную ликвидность и недоступность для большинства инвесторов из-за высокой цены (более 300 тысяч долларов). Дело в том, что акции класса В были запущены только в 1996 году, а для анализа нам нужен период с 1983 года.

К тому же, динамика акций класса А и В полностью идентична (незначительные расхождения связаны с округлением):

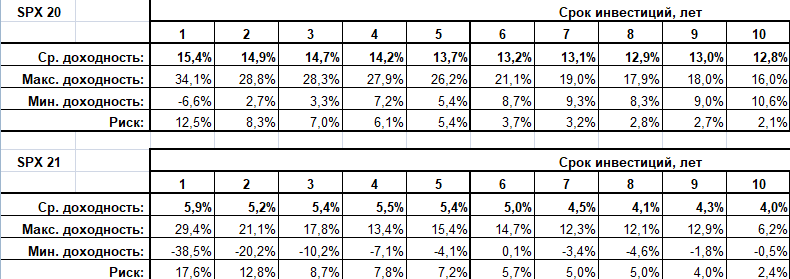

Индекс в разных веках

Для начала сравним поведение самого индекса S&P 500 в 20м и 21м веках:

Год краха интернет-компаний стал своеобразным водоразделом на фондовом рынке. Обратите внимание, насколько ниже стала ожидаемая доходность инвестиций, а также на то, что выросли риски инвестирования.

Если для 20-го века было верно утверждение, что на долгих сроках невозможно потерпеть убытки (худший результат на сроках 5 лет и выше равен 8,3% годовых), то в новом столетии это утверждение неверно — минимальный безубыточный срок инвестирования составляет 12 лет с результатом 0,6% годовых. И только с более длительными сроками можно рассчитывать на результат около 3% годовых в худшем случае.

Первый вывод, который мы можем сделать по этим данным: даже если результаты Баффетта ухудшились в 21-м веке, это связано с общими изменениями фондового рынка.

Баффетт против индекса

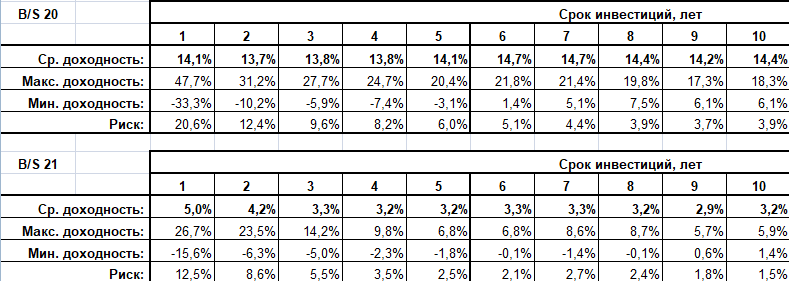

Результаты компании Баффетта лучше индекса. Посмотрим, насколько рост котировок Berkshire Hathaway был выше роста индекса:

Результат безусловно выдающийся — всего три убыточных года из 18 со средней доходностью на любых сроках около 29% годовых. А на сроках 5 лет и выше минимальная доходность акций Berkshire составила больше 20% годовых!

Акции компании Баффетта по доходности обгоняли индекс в 2,5 раза при незначительном повышении риска. За весь период 1983-2001 стоимость акций выросла более чем в 50 раз!

Что изменилось в 21-м веке?

Несмотря на снижение доходностей в абсолютном значении, сравнение с индексом по-прежнему в пользу Баффетта. Пятилетние сроки инвестиций безубыточны с худшим результатом в 2,8% годовых. А на 10-летних промежутках худшие результаты Баффетта лучше средней доходности индекса S&P 500.

По уровню риска Berkshire и индекс поменялись местами: если в 20м веке компания Баффетта была более рисковой и более доходной, то в 21м веке более высокая доходность Баффетта сопровождалась меньшим риском, чем при вложениях в индекс.

Со снижением риска, однако, связано падение относительной доходности. В 21м веке Баффетт обгоняет индекс по доходности только в 1,7 раз по сравнению с разницей в 2,5 раз в прошлом веке.

Второй вывод, который мы можем сделать: стратегия Баффетта изменилась в новом столетии. Инвестиции стали менее рисковыми и менее доходными. Но, советуя вкладываться в индексные фонды вместо Berkshire, Баффетт лукавит — инвестиции в его компанию остаются более выгодными вложениями до сих пор.

Относительная доходность

Чтобы окончательно рассмотреть вопросы эффективности компании Баффетта в сравнении с индексом, рассмотрим относительную доходность акций Berkshire (доходность акций минус доходность индекса):

Здесь четко видна картина смены стратегии — резкое падение доходности и снижение рисков. Большая сумма резервов наличности, общая «перегретость» рынка, отказ Баффетта инвестировать в высокотехнологичные компании — все это привело к тому, что акцент в инвестициях сместился. Berkshire инвестирует в свои дочерние компании с целью увеличить их денежные потоки и покупает консервативные активы в виде облигаций.

Обратите внимание, что в новом веке у Баффетта есть даже 8-летние промежутки времени, когда доходность его акций отставала от индекса. На коротких сроках (до 5 лет) периоды отставания есть в обоих веках, но в 21м размер этих «убытков» существенно ниже.

Динамика результатов Баффетта

Ну и в завершение нашего анализа давайте рассмотрим результаты компании Баффетта в зависимости от точки входа. Мы возьмем сроки от 5 до 15 лет, чтобы увидеть тенденции.

Стоимость акций Berkshire:

Читать таблицу следует так: по столбцам — срок инвестиций, по строкам — год окончания инвестиций. Например, ячейка 2015-11 (9,4%) означает, что 11-летний срок владения акциями Berkshire, закончившийся 01.01.2015 (а значит, начавшийся в 01.01.2004), принес доходность в 9,4% годовых.

Беглый взгляд на таблицу говорит нам, что слухи о снижающейся доходности Berkshire Hathaway несколько преувеличены. Наоборот, наблюдается тенденция к росту доходности. Но данная таблица ничего не говорит нам об эффективности работы Баффетта — ведь высокие результаты последних лет могут быть вызваны просто общим ростом рынка. Нам нужно оценить динамику относительной доходности Баффетта.

Относительная доходность акций Berkshire (по сравнению с S&P 500):

Относительная доходность — разница между доходностью Berkshire и доходностью индекса.

На первый взгляд тенденция очевидна — в первых строках каждого столбца доходность почти в 2 раза выше, чем в последней строке. Но первые две строки — это крах дот-комов, в котором Баффетт из-за своей нелюбви к технологичным компаниям не участвовал. Если посмотреть на годовые результаты, то в 2001 и 2002 годах Berkshire обогнал индекс на 20,3% и 26,7% соответственно.

Убрав эти два необычных результата мы получим следующее: средняя относительная доходность уменьшится примерно до 2,5% на всех периодах. Тенденция к снижению результатов не так уж выражена — на промежутках более 10 лет мы наблюдаем даже рост относительной доходности в последние годы.

В целом, можно сказать, что Баффетт по-прежнему выдающийся инвестор. Ухудшение инвестиционных результатов по большей части вызвано объективными причинами: общим изменением поведения рынка (резкое снижение потенциальных доходностей в новом веке) и переход к более консервативным стратегиям из-за величины компании и отсутствия привлекательных активов на рынке.