Смотри внимательно за тем, что поощряешь.

Не имеет значения сделал Пит эту сотню или нет,

потому что мы так и не отгрузили заказ.

А Пит со своими людьми думает, что они герои.

Обычно и мы так думали. Но это не так.

Э.Голдратт «Цель: процесс непрерывного улучшения»

Рано или поздно, каждый инвестор понимает, что инвестиции — это долгий и скучный путь к богатству, либо веселый и быстрый, но очень рискованный. Для первого варианта не хватает терпения, для второго — знаний, навыков и времени. И посещает мысль отдать управление своими сбережениями профессиональному управляющему. Вариантов много: ПИФы, доверительное управление, ПАММ-счета и т.д. Все эти инструменты построены по одному принципу — вашими деньгами управляет кто-то другой за вознаграждение. И для того чтобы сделать осознанный выбор, неплохо было бы понимать, за что вы платите управляющему.

Management fee и Success fee

Чаще всего в практике управления деньгами используются два вида вознаграждения: комиссии за управление (management fee) и процент от результата (success fee).

Management fee — это вознаграждение за сам факт управления вашими деньгами. Никакие результаты не гарантируются, а сумма вознаграждения обычно рассчитывается, как процент от переданного в управление капитала. По такой схеме рассчитываются комиссии в ПИФах.

Success fee — вознаграждение за результат. Рассчитывается как процент от прибыли, полученной за определенный период времени. Если прибыли нет, то вознаграждение не выплачивается. ПАММ-счета, например, используют именно эту схему.

В официальном доверительном управлении обычно используется комбинация из обоих видов вознаграждения.

На первый взгляд, второй метод расчета комиссии более справедлив. Управляющий зарабатывает вместе со своими клиентами. Он кровно заинтересован в обогащении своих клиентов. Ведь пропорционально возрастает и его вознаграждение. Но стоит внимательней присмотреться к тому, что именно вы вознаграждаете.

На что мотивирует Success fee?

Простые и «логичные» схемы вознаграждения за результат часто имеют побочные эффекты. Из-за них нередки ситуации, когда сотрудники или управляющие формально выполняют условия вознаграждения, но эти результаты бесполезны для бизнеса или инвестора. Самая распространенная схема вознаграждения сотрудников отдела продаж (процент от суммы заключенных сделок) мотивирует продавцов давать максимальные скидки и заключать договора, неприбыльные для бизнеса в целом.

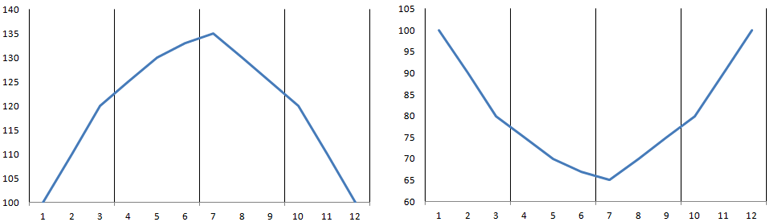

Самая распространенная схема вознаграждения управляющего — процент от финансовых результатов за квартал. Она приводит к неожиданным последствиям. Для того, чтобы их увидеть, достаточно взглянуть на два графика стоимости активов за год.

Общее у этих графиков одно — инвестор за год не заработал ничего. А вот управляющие заработали. В первом случае управляющий получил прибыль в первом и втором квартале, а затем начал нести убытки и соответственно за вторую половину года не заработал ничего. Во втором случае прибыльными кварталами были третий и четвертый.

Общее у этих графиков одно — инвестор за год не заработал ничего. А вот управляющие заработали. В первом случае управляющий получил прибыль в первом и втором квартале, а затем начал нести убытки и соответственно за вторую половину года не заработал ничего. Во втором случае прибыльными кварталами были третий и четвертый.

Получается финансовая асимметрия — когда инвестор выигрывает, то выигрывает и управляющий, но когда инвестор проигрывает, управляющий просто зарабатывает ноль. В итоге, управляющему выгодно рисковать по максимуму — он-то ничего не теряет в любом случае.

Я специально показал два графика. Сразу видно, что управляющему не так важна прибыль, как важна волатильность. Вниз-вверх, вверх-вниз — не важно. А интересы инвестора — кого они волнуют.

Пример из жизни: знакомый инвестор полгода назад решил воспользоваться услугами доверительного управления на американском фондовом рынке. Первый квартал оказался неудачным, результат — минус 11,3%. Во втором дела поправились, и доходность составила плюс 7,4%. Нетрудно подсчитать, что за полгода инвестор потерял 4,8%. И за этот «выдающийся результат» нужно заплатить «комиссию за успех», ведь второй квартал был прибыльным!

Именно из-за непродуманной системы вознаграждения в ПИФы облигаций включают акции, а индексные ПИФы умудряются отклоняться от индекса на 5-7 п.п. Все дело в том, что риск вознаграждается, но не наказывается.

Грамотные системы вознаграждения управляющих

Если у вас нет возможности диктовать свои условия управляющим, вам придется смириться с существующей схемой success fee. Просто нужно понимать, что даже надежные инструменты инвестиций в случае доверительного управления превращаются в рисковые. ПИФы облигаций рискованнее прямых инвестиций в облигации, денежные фонды рискованнее депозитов, самые консервативные стратегии доверительного управления все равно будут включать в себя спекулятивные сделки. Сама структура доходов управляющих подталкивает их к рискованным решениям.

Есть два интересных выхода из положения (за исключением возможности инвестировать самостоятельно). Во-первых, вы можете выбрать управляющую компанию или трейдера, которые используют для расчета «комиссии за успех» так называемый принцип «High watermark». Это означает, что процент берется не от финансовых результатов за квартал, а от разницы между текущей стоимостью портфеля инвестора и прошлым максимумом этой стоимости. Если в конце первого квартала ваш портфель оценивался в 100 000 долларов, в конце второго — в 98 000, а в конце третьего — в 101 000, то управляющий получит процент не от результатов третьего квартала (101 — 98 = 3000 долл), а в три раза меньше (101 — 100 = 1 000 долл).

Если вернуться к рассмотренным графикам, то первый управляющий заработал бы в первом и втором квартале. А вот второй управляющий не заработал бы вообще ничего за год, т.к. ни разу стоимость портфеля не была выше изначальной суммы вложений.

Среди американских управляющих компаний принцип «High Watermark» встречается довольно часто. Нужно просто внимательно читать договор. Среди российских УК подобного принципа я не встречал. По крайней мере, в стандартных договорах на доверительное управление (капитал от 500 тыс рублей до 5-7 млн. рублей) используется стандартная поквартальная схема. Возможно, с большими суммами можно и поменять условия вознаграждения.

Второй способ заставить управляющего преследовать цели инвестора, а не свои собственные, доступен лишь в рамках индивидуального ДУ с большим капиталом. В российских банках и УК подобный договор можно заключить, если капитал в управлении превышает 1 млн. долларов. О зарубежных вариантах, увы, ничего не знаю.

Смысл второго способа заключается в определении нескольких ключевых показателей портфеля. Максимальное вознаграждение является фиксированным процентом от суммы капитала, но максимум выплачивается только в том случае, если управляющий удержал все показатели портфеля в рамках.

Показатели могут касаться доходности (минимум и максимум), величины просадки, требований к ликвидности, количеству сделок, количеству видов активов, уровню диверсификации и т.д. и т.п. За каждый показатель выплачивается какая-то часть вознаграждения в сумме 100%. За превышение показателей дополнительных денег управляющий не получает.

В этом случае трейдер вынужден действовать в интересах инвестора. Например, есть показатель доходности 10-20% годовых и максимальная просадка портфеля 15%. И трейдеру уже не выгодно спекулировать, чтобы возможно получить 25% годовых. Ведь за это превышение доходности ему никто не заплатить, зато дополнительный риск этих спекуляций может привести к тому, что будет провал по показателю просадки, и трейдер только уменьшит свой доход. С другой стороны, ничего не делать управляющий тоже не может из-за показателя минимальной доходности портфеля. Крутись, как хочешь, но 10% годовых обеспечить ты обязан, при этом не допустив большой просадки.

Отдавая свои деньги в управление, вы не освобождаетесь от обязанности контролировать свои инвестиции.

Nick Cherry.

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

С этой статьей также читают

Комментарии