Всему свое время, и время всякой вещи под небом: …

время разбрасывать камни, и время собирать камни;…

Ветхий Завет

Даже если ты на верном пути, ты далеко не уйдешь,

если просто сидишь на дороге.

Уилл Роджерс, амер. сатирик

Интересоваться инвестициями люди начинают по одной причине — им хочется когда-нибудь получать доходы, ничего не делая. Достичь финансовой независимости и жить в свое удовольствие. А еще очень хочется, чтобы этот пассивный доход возник сам по себе, из ничего. Увы, инвестиции — это вовсе не «волшебная таблетка» богатства, а всего лишь способ перевести ваш человеческий капитал (ваши опыт, знания, навыки и способность трудиться) в финансовый.

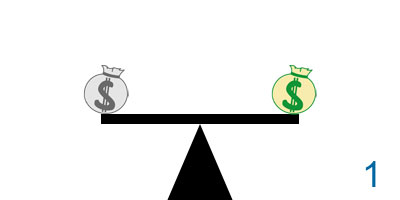

Пенсионный баланс

В процессе достижения финансовой независимости можно выделить два больших периода: период накопления капитала и период жизни на пассивный доход. Нужно отдавать себе отчет в том, что ничто не возникает из пустоты. Если вы вложите ноль денег, усилий, времени, то в результате получите тот же ноль.

Пенсионный баланс — это баланс между накоплением капитала и его тратой. Для наглядности его можно представить в виде весов.

Слева — период жизни на пассивный доход, справа — период накопления капитала.

Размер серого мешка с деньгами — величина ежемесячного пассивного дохода.

Размер зеленого мешка с деньгами — ежемесячные инвестиции на цель «финансовая независимость».

Длина рычага — это срок соответствующего периода. Накопление капитала — правая сторона, жизнь на пассивный доход — левая.

Рисунок 1 показывает самую простейшую схему. Оба периода полностью равны между собой. Человек 10 лет откладывает по 1000 долларов ежемесячно. Он сможет проесть накопленное за те же 10 лет, если будет тратить те же 1000 долларов ежемесячно. Баланс весов соблюден.

А что получится, если я хочу откладывать 1000 долларов ежемесячно, а получать пассивный доход в размере 2000 долларов? Увеличится размер серого мешка, и наши весы изменят положение.

Чем больше разница в размере «груза», тем сильнее будет испорчен баланс, и требуется исправление ситуации.

Если вы вспомните школьный курс физики или торговлю на рынке, то легко найдете два способа уравновесить весы.

Первый из них — увеличить груз на правой стороне (3).

Второй — увеличить рычаг правой стороны весов (4).

Общее правило равновесия — чем больше рычаг соответствующей стороны, тем меньше требуется груза для равновесия весов.

С точки зрения инвестора это значит, если я хочу получать в течение 10 лет 2000 долларов в месяц, я должен откладывать в течение 10 лет по 2000 долларов в месяц, или же откладывать 1000 долларов, но в течение 20 лет.

Особо внимательные читатели уже догадались, что в нашей аналогии означает наклон несбалансированных весов. Это доходность инвестиций. Рисунки 1, 3, 4 иллюстрируют ситуации, когда человек достигает финансовой независимости, просто откладывая деньги в стеклянную банку. Сколько вложил в период накопления, ровно столько же и потратил в период жизни на пассивный доход.

Такое бывает только в сказках и теоретических расчетах. В реальном мире весы финансовой независимости изначально находятся не в равновесии. И причина тому — инфляция.

Если я захочу в течение 10 лет жить на пассивный доход 1000 долларов в месяц и буду откладывать на эту цель в кубышку те же 1000 долларов в месяц на срок 10 лет, поставленной цели я не достигну.

Да, через десять лет на моем счету окажется 120 000 долларов, но их реальная ценность к тому времени окажется гораздо ниже.

Из последнего рисунка следует вывод, в котором многие до сих пор почему-то сомневаются: инвестиции — это не игра и не роскошь, а необходимое условие поддержания своего уровня жизни. Заметьте, речь идет даже не о росте благосостояния, а о сохранении того уровня, на котором вы находитесь.

Комфорт или богатство?

Большинство финансовых консультантов, которых я знаю, помогают людям перейти от . И только очень немногие клиенты имеют желание и возможности перевести свою жизнь на сценарий «богатства». Весы пенсионного баланса прекрасно иллюстрируют причину этого явления. Выбор сценария «комфорта» существенно уменьшает размер серого мешка с деньгами.

Сделаем простой расчет, исходя из консервативной реальной доходности 3% годовых. Инвестор планирует перестать работать в 50 лет и дожить до 90. Пассивный доход должен составлять 2000 долларов в месяц. Посчитаем необходимый капитал.

По сценарию «богатства» необходимый капитал рассчитывается как сумма годового пассивного дохода, деленная на реальную доходность. Инвестору нужно 2000 долларов в месяц — это 24 000 долларов в год. 24 000 / 0,03 = 800 000*** долларов. При наличии такого капитала инвестор не только проживет на пассивный доход, но и оставит хорошее наследство.

Сценарий комфорта предполагает, что пассивный доход формируется не только за счет процентов на капитал, но и за счет продажи части этого капитала. Для расчета необходимой суммы капитала используется формула . В Excel — это «ПС» с указанием месячной ставки (3% / 12), количества периодов (40 лет жизни на пассивный доход * 12) и размера пассивного дохода в месяц (2000 долларов). Итоговая сумма составит 560 000 долларов***, что почти на 30% меньше, чем необходимый капитал сценария «богатства». Но у этого сценария есть большой минус для наследников — они ничего не получат, разве что инвестор не доживет до 90 лет. В любом случае их наследство будет гораздо меньше 800 000 долларов.

*** Расчет двух сценариев — упрощенный и дает немного заниженные результаты.

Выбор, как всегда, за вами. И «ничего не делать» — это тоже выбор с известными последствиями.

Nick Cherry

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

Комментарии