В августе 2023 Центральный Банк России на внеочередном заседании поднял ключевую ставку сразу на 3,5 п.п. до 12%, борясь с ростом курса доллара и возможным всплеском инфляции.

Тут же блогосфера наполнилась статьями об инвестициях в облигации. Связь прямая и очевидная – если ключевая ставка представляет собой альтернативную доходность для банков (они могут размещать в ЦБ депозиты по этой ставке), то по государственным облигациям требуется доходность не меньше. А раз купоны и номинал у большинства ОФЗ фиксированы, то увеличить доходность можно только снижением цены.

Отсюда правило: при ожидании повышения ключевой ставки (пока ставка низкая) инвестируем в короткие ОФЗ, чтобы затем в более благоприятных условиях купить ОФЗ с длинным сроком. При ожидании снижения ставки (когда ставка высокая) покупаем длинные ОФЗ, чтобы зафиксировать высокую доходность на долгий срок.

Все это отлично работает в теории. На практике, чтобы получить эту выгоду, нужно иметь капитал в облигациях, который и перекладывать из одних ОФЗ в другие.

А если капитала пока нет, и он только формируется периодическими взносами? Тогда следить за ключевой ставкой и перекладывать средства между короткими и длинными ОФЗ большого смысла нет.

Накопление капитала с помощью ОФЗ

Будем рассматривать инвестора, вкладывающего свои деньги в ОФЗ по 10 000 рублей ежемесячно. Делать это инвестор будет с 2020 года, как раз получится по два периода роста и падения ключевой ставки.

Рассмотрим два варианта ОФЗ:

-

- 26229-ПД с купоном 7,15% и погашением 12.11.25 (будем считать ее «короткой»);

- 26218-ПД с купоном 8,5% и погашением 17.09.31 (будем считать ее «длинной»).

Инвестор покупает облигации в первый торговый день каждого месяца по цене закрытия + НКД. Комиссии не учитываем. Данные по ценам облигаций взяты с сайта bonds.finam.ru

Поскольку результат краткосрочных спекуляций сильно зависит от конкретных дат покупок-продаж ОФЗ, анализировать мы будем изменения в доходности к погашению (yield to maturity — YTM). Общий результат фиксируем на 01.08.2023. Поскольку считаем YTM, то налоги тоже не учитываются в расчетах.

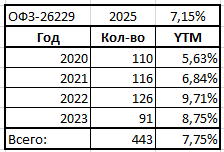

Короткие облигации ОФЗ-26229-ПД

За неполных четыре года инвестор купит 443 облигации, доходность к погашению на 01.08.2023 всего портфеля будет равна 7,75%. Самая удачная покупка совершена в марте 2023 – YTM= 15,35%, самая неудачная в июне 2020 – YTM=5,08%. Результаты по календарным годам – в таблице.

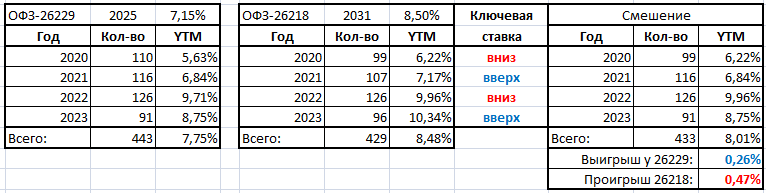

Длинные облигации ОФЗ-26218-ПД

За неполных четыре года инвестор купит 429 облигаций, доходность к погашению на 01.08.2023 всего портфеля будет равна 8,48%. Самая удачная покупка совершена в марте 2023 – YTM= 14,08%, самая неудачная в июне 2020 – YTM=5,62%. Результаты по календарным годам – в таблице.

Первое, на что обращу внимание: доходность длинных облигаций получилась в среднем выше коротких, несмотря на то, что за эти годы мы несколько раз наблюдали инверсию кривой доходности – ситуацию, когда короткие облигации доходнее длинных. Видно даже по самой удачной покупке в марте 2023: 15,35% короткие, 14,08% длинные.

Соответственно, для инвесторов инверсия доходности большой роли не играет и подходит только для краткосрочных спекуляций.

Второе: доходность инвестора определяется сроком облигаций. Поэтому я всегда рекомендую покупать облигации со сроком погашения близким к моменту реализации финансовой цели, на которую вы копите капитал.

В нашем примере:

Если деньги инвестору нужны в 2025 году, то вкладываться в ОФЗ-26218 – не лучшее решение. Выигрыш по YTM составляет всего 0,73 п.п., но при инвестициях в 26218 в 2025-м году можно получить результат, сильно отличающийся от YTM, поскольку реализовывать облигации придется не по номиналу, а по рыночным ценам. На мой взгляд, дополнительная доходность не оправдывает этих рисков.

Если деньги инвестору нужны в 2031 году, то вкладываться в ОФЗ-26229, означает выбирать инструмент с заведомо меньшей доходностью. Плюс в 2025 году придется переложить капитал в ОФЗ со сроком погашения в 2031 году (та же 26218). Получается, что, в итоге, весь капитал инвестора в конце срока будет вложен в 26218, но за счет использования краткосрочных ОФЗ инвестор просто потеряет в доходности.

Корректировка стратегии на изменении ключевой ставки

- Ключевая ставка снижалась в 2020м году с 6,25% до 4,5%

- Ключевая ставка росла в 2021м году с 4,5% до 8,5%.

- Ключевая ставка в 2022м году сначала росла по апрель с 8,5% до 20%, затем падала до конца года до 7,5%

- Ключевая ставка в 2023м году только росла от 7,5% до 8,5%.

Последнее повышение ставки до 12% (15.08.2023) не учитываем, поскольку портфели ОФЗ зафиксированы на 01.08.2023.

Воспользуемся традиционной стратегией: при снижении ставки покупаем длинные облигации (26218), при росте ставке покупаем короткие облигации (26229).

Предполагаем, что инвестор знает будущее движение ставки. Реальную неточность прогнозов сгладим неточностью сроков. В портфеле смену облигаций я рассчитал по календарным годам, хотя изменение тренда ставки происходило обычно в начале весны.

Результат портфеля оказался между двух чистых стратегий: 8,01% YTM на 01.08.2023.

Стратегия слежения за ключевой ставкой принесла дополнительные 0,26% годовых по сравнению с покупкой коротких ОФЗ, что сопоставимо с брокерскими комиссиями на тарифах «инвестор».

Длинным облигациям стратегия и вовсе проиграла в доходности.

В общем, если вы долгосрочный инвестор и еще пока создаете капитал, вкладывая в него деньги периодически, покупайте ОФЗ с нужным сроком погашения и не парьтесь насчет изменений в ключевой ставке.

P.S. Поскольку портфель инвестора обычно состоит из нескольких инструментов в определенной пропорции, для удобства инвестирования я обычно рекомендую не разбивать каждый взнос по пропорциям, а объединять несколько месячных взносов в один инструмент в одну операцию. Тогда возможна ситуация, что в ОФЗ инвестор вкладывает деньги не каждый месяц, а, например, раз в квартал или раз в полгода.

Я посчитал, как .

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

С этой статьей также читают

Комментарии