Лучшее определение цели:

мечта, которая должна осуществиться

к точно определенному сроку.

Харви Маккей, амер. бизнесмен

Ничто так не удивляет людей,

как здравый смысл и действия по плану.

Ральф Эмерсон, амер. писатель

Я уже писал о необходимости увязывать структуру инвестиционного портфеля с личными финансовыми целями. Эта простая мысль почему-то вызывает отторжение у наивных инвесторов. Они верят в универсальную формулу богатства, которой не существует. Каждый движется к целям в своем темпе. И для каждого оптимальным будет индивидуальный инвестиционный портфель.

Общая схема создания инвестиционного портфеля такова: нужно составить портфель под каждую финансовую цель, а сумма этих портфелей и составит общий портфель инвестора. При таком подходе структура портфеля меняется даже из-за «мелочей», например, из-за очередности реализации целей.

Всю теорию можно прочитать в предыдущей статье, а сегодня мы разберем простой наглядный пример того, как это работает.

Исходные данные для составления портфеля

Инвестор готов откладывать по 15 000 рублей в месяц на реализацию своих целей. Этих целей на ближайшие пять лет у него две: первая стоит 180 000 рублей, вторая — 350 000 рублей.

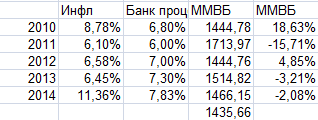

В консервативной части портфеля используется банковский депозит (доходность равна средней ставке по годовым депозитам по данным ЦБ РФ). В рисковой части используется индексный ПИФ (доходность равна росту индекса ММВБ). Инфляция считается по данным Росстата.

Примечание: для упрощения расчетов в примере не учтены сопутствующие расходы — эффект равномерного инвестирования, комиссии и налоги. Задача примера — не сделать точный расчет для реального инвестора, а показать, как меняется структура портфеля при различных стратегиях достижения целей.

Исходные данные по доходности:

Стратегия равномерного инвестирования

Инвестор решает инвестировать на обе цели параллельно, не отдавая предпочтение ни одной. По плану он реализует первую цель через три года, а вторую — через пять лет.

Разберем, что показано в таблице.

Показатели цели

Срок — подбирается банальным перебором. Поскольку суммы инвестиций на цель и их распределение по консервативным и рисковым инструментам рассчитываются по формулам, сроки нужно подобрать таким образом, чтобы общая сумма годовых инвестиций не превышала 180 000 рублей (15 000 рублей в месяц). Общая сумма инвестиций указана в столбце «год».

Сумма — текущая стоимость цели. В первый год она составляет номинальную стоимость цели. Затем каждый год стоимость цели увеличивается на официальную инфляцию.

Буд — будущая стоимость цели. Мы не знаем, на сколько подорожают наши цели, но необходимо закладывать резерв на инфляцию. Я в планах ставлю увеличение на 10% за каждый год до цели. Таким образом, расчетная стоимость первой цели через три года составит 234 000 рублей. Эта цифра может отличаться от реальной стоимости цели в будущем, например, в 2013-м году Цель 1 стоит 221 000 рублей, что меньше расчетной стоимости.

Накопить — сумма, необходимая для реализации цели. Рассчитывается, как будущая стоимость цели минус уже накопленные средства. В первом году совпадает с будущей стоимостью цели.

Показатели вложений

Год — необходимая сумма вложений в данном году. Рассчитывается, как необходимая сумма реализации («Накопить»), деленная на срок цели. Если за два года нужно накопить 150 000, логично, что за год нужно инвестировать 75 000 рублей.

Сум — общая сумма накоплений на цель. Равняется остатку с предыдущего года плюс сумма вложений в данном году.

Конс и Риск — соответственно, консервативная и рисковая часть портфеля. Доля рисковых инструментов определяются формулой: 10% * (срок — 1). То есть за три года до срока в рисковые инструменты можно вложить 10%*(3-1) = 20% капитала. А за год до срока все средства должны быть в консервативных активах.

Показатели портфеля

Конс и Риск — результаты консервативной и рисковой частей портфеля. Берем консервативную часть портфеля из раздела показатели вложений и умножаем ее на консервативную доходность данного года. То же самое делаем с рисковой частью.

Сум — общая сумма портфеля. Результат сложения рисковой и консервативной частей.

Остаток — сумма денег на конец года. Может отличаться от суммы портфеля, например, если по плану нужно инвестировать 150 000 рублей в год (а инвестор, напомню, вкладывает 180 000), или же при реализации одной из целей у инвестора остается избыток денег.

Подробно разберем реализацию Цели 1 по годам.

2010 год. Стоимость цели 180 000 рублей, через три года это составит 234 000 (180 + 10% * 3). В этом году нужно вложить 234 / 3 = 78 тысяч рублей. Делим по пропорциям, получаем 62 000 на депозит, 16 000 — в индекс ММВБ. В результате получаем на депозите 67 тысяч, и 19 тысяч в рисковой части. Всего 85 000 рублей.

2011 год. Стоимость цели 196 000 рублей, через два года это составит 235 000 (196 + 10% * 2). У нас уже есть 85 000 с прошлого года, поэтому осталось накопить на цель 150 000 рублей. В этом году нужно вложить 150 / 2 = 75 тысяч рублей. 75 + 85 = 160 000 рублей. Эту сумму делим по пропорциям, получаем 144 000 на депозит, 16 000 — в индекс ММВБ. В результате получаем на депозите 153 тысячи, и 13 тысяч в рисковой части. Да, рисковая часть принесла убытки, поэтому мы и уменьшаем ее долю по мере приближения цели. Всего у инвестора 166 000 рублей.

2012 год. Стоимость цели 208 000 рублей, через год это составит 229 000 (208 + 10%). У нас уже есть 166 000 с прошлого года, поэтому осталось накопить на цель 62 000 рублей (разница на 1000 рублей — это ошибка округления). В этом году нужно вложить 62 тысячи рублей. 62 + 166 = 229 000 рублей. Вся эта сумма уже должна быть на депозите. В результате получаем на депозите 245 тысяч. Стоимость цели вырастет до 221 000 рублей, поэтому у инвестора останется лишние 245 — 221 = 24 тысячи рублей, которые пойдут на инвестиции во вторую цель.

2013 год. Цель 1 будет реализована в начале года в полном соответствии с планом. И к концу года денег у инвестора хватит, чтобы реализовать и вторую цель, да еще останется 50 тысяч. Общий план будет перевыполнен на 1 год.

Стратегия сфокусированных инвестиций

Инвестор решает сосредоточить все усилия на реализации одной цели (Цели 2). И только после ее реализации переходить к Цели 1. По плану обе цели должны быть реализованы через три года.

Логика таблицы такая же, как в предыдущей ситуации, но копить на Цель 1 инвестор начинает лишь в 2012-м году.

Вторая цель будет реализована в срок — ровно через три года. А вот первую в срок реализовать не удалось — ее инвестор достигнет лишь к концу 4-го года. Зато общий остаток после реализации обеих целей составит 120 000 рублей, а не 50 000, как в первом случае.

Структура инвестиционного портфеля

Вы сами можете посчитать, что пропорции консервативной и рисковой части отличаются у двух инвесторов. Портфель второго инвестора более консервативный. 2010 год — 78% на депозите против 66% у первого инвестора. 2011 год — 92% на депозите против 82% у первого.

Оба инвестора реализуют все цели к концу четвертого года, но порядок целей меняется. Первый инвестор сначала реализует Цель 1, а второй инвестор жертвует первой целью ради второй, и получает вторую раньше.

Несмотря на то, что у второго инвестора портфель менее рисковый, и цели реализуются в тот же срок, что и у первого инвестора, и итоговый остаток в деньгах получается больше, это вовсе не означает, что стратегия сфокусированных инвестиций лучше равномерной стратегии. Главное, чтобы вы увидели, что из-за набора целей и порядка их реализации меняется структура инвестиционного портфеля и его результаты. Ради тренировки ума попробуйте сделать расчет для сфокусированных инвестиций, если сначала реализовать Цель 1.

Если взять не две, а хотя бы десяток целей со сроками 3-15 лет, то разница в стратегиях будет еще более заметна.

Не нужно копировать чужие шаги. Только тщательный анализ вашей собственной ситуации поможет составить оптимальную программу инвестиций.

Nick Cherry

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

Комментарии