Богачи приходят и уходят, а банки остаются.

Уэнделл Филлипс, амер. политик

Такие благоприятные моменты, как девальвация

национальной валюты, как правило,

повторяются не часто.

Александр Шохин, росс. политик

Сохранение капитала — важная задача для инвестора любого уровня. Цель управления деньгами и инвестирования — иметь необходимые суммы денег к определенным срокам. Поэтому рисковать вложениями можно только тогда, когда инвестиционные убытки не влияют на реализацию финансовых целей. Как правило, это возможно в тех случаях, когда до цели еще много лет. На коротких сроках (менее 3 лет) задача сохранить накопленное становится важнее, чем задача приумножить капитал. Рассмотрим сегодня традиционные для России способы сохранения капитала — иностранную валюту и банковские депозиты.

Доллар, евро или валютная корзина?

При вложениях в иностранную валюту инвестор обычно выбирает из трех вариантов: купить доллары, купить евро или создать валютную корзину из двух валют. Давайте оценим все эти варианты.

Методика оценки эффективности вложений в инструменты или стратегии описана в статьях «как оценить эффективность стратегии» и «инвестиционные и спекулятивные активы«.

Вкратце: мы берем результаты инвестирования на разные сроки (1-5 лет) и считаем для каждого срока варианты с разными точками входа. У каждого срока получается средняя ожидаемая доходность, максимальная доходность (если угадали точку входа), минимальная доходность (если вложили в самый неудачный момент) и уровень волатильности (разброс реальных результатов вокруг ожидаемой доходности). Используя подобную методику мы избавляемся от влияния точки входа на ожидаемые результаты инвестирования.

Примечание. Мы будем сравнивать между собой банковские вклады, а статистика по процентным ставкам у ЦБ есть только с 2011 года. Поэтому исследование будет ограничено этим сроком. Его хватит на 3 пятилетних периода.

Исходные данные: по иностранной валюте — официальные курсы валют ЦБ РФ, по банковским депозитам — средние процентные ставки по депозитам на 1 год без учета вкладов до востребования по данным ЦБ РФ.

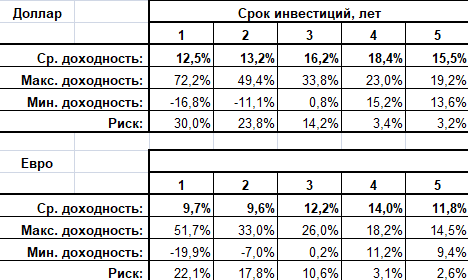

Для начала посмотрим стандартный вариант: покупку наличной иностранной валюты. Результаты для доллара и евро указаны в таблице:

Мы видим, что доллар выгоднее евро почти на любом сроке инвестирования. У европейской валюты ниже волатильность, но ниже и ожидаемая доходность. А если ориентироваться на худшие возможные варианты, то доллар явно предпочтительнее.

Мы видим, что доллар выгоднее евро почти на любом сроке инвестирования. У европейской валюты ниже волатильность, но ниже и ожидаемая доходность. А если ориентироваться на худшие возможные варианты, то доллар явно предпочтительнее.

Мы также можем воспользоваться любимым советом начинающих финансовых консультантов и разложить свои сбережения по разным валютам в равной пропорции. Результаты подобных действий в таблице:

Добавляя вторую валюту в «портфель», мы не улучшаем итоговые результаты. Доходность вложений в доллар и евро поровну будет меньше, чем если бы вы просто купили доллары. И риски возросли — практически на любом сроке худший результат доллара выше худшего результата корзины из двух валют.

Добавляя вторую валюту в «портфель», мы не улучшаем итоговые результаты. Доходность вложений в доллар и евро поровну будет меньше, чем если бы вы просто купили доллары. И риски возросли — практически на любом сроке худший результат доллара выше худшего результата корзины из двух валют.

Объяснение этого эффекта очень простое: добавление инструмента в портфель не равно диверсификации. В портфель можно добавлять активы, удовлетворяющие определенным условиям. В частности, активы должны иметь другой набор рисков и отрицательную или близкую к нулю корреляцию. В противном случае активы будут увеличивать общие риски, к тому же дополнительные инструменты и ребалансировка требуют дополнительных расходов на налоги и комиссии. В случае наличной валюты налогов и комиссий нет, но наши результаты посчитаны на основе курсов ЦБ, так что инвестор будет терять деньги на спредах (разнице между ценой покупки и продажи),

Корреляция между евро и долларом составляет 95,7%. Это означает, что инструменты ведут себя практически одинаково и включать их в портфель одновременно невыгодно. Миф о том, что курсы доллара и евро компенсируют друг друга, не подтверждается практикой.

Долгосрочные результаты покупки долларов

Я довольно долгое время отговариваю инвесторов от покупки наличной валюты. Это действие не защищает от инфляции, и не выгодно финансово из-за разницы в процентных ставках. Однако предыдущие таблицы должны поколебать фундамент этих аргументов, ведь средняя доходность вложений в доллары составляет 12-15% годовых.

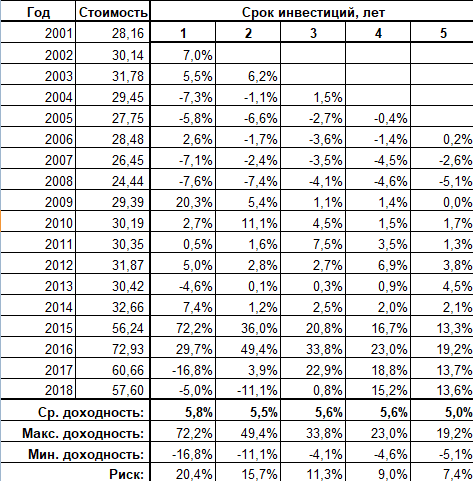

Увы, подобные результаты достигнуты всего лишь благодаря одному году. Рост курса на 72% в 2014 году привел к резкому увеличению средней доходности во всех периодах, которые включают этот год. Особенно наглядно это видно на примере двух- и трехлетных периодов (выделены в таблице):

Два двухлетних периода (2013-2014 и 2014-2015) с доходностями 36% и 49%. И три трехлетных с доходностями 20, 33 и 22. Обратите внимание на доходности в этих же столбцах, не включающие в себя 2014 год. Насколько они ниже не только максимальных результатов, но и средней доходности.

Вы можете возразить, что подобные скачки курса происходят в России с завидной печальной периодичностью — 1998 год, 2008 год, 2014 год. Скорее всего, в будущем нас ждут похожие ситуации. Но стоит взглянуть на более длительную перспективу, и картина резко меняется.

Даже с учетом резких скачков 2008, 2014 и 2015 годов, средняя доходность долларовых вложений составляет около 5,5%. В таблице мы можем видеть случайность высоких цифр доходности из-за 2014-го года во всей красе.

Это важно! Инструмент оценки инвестиций работает лучше с увеличением выборки. Пятилетняя доходность 15,5% получилась на выборке из трех пятилетних периодов, каждый из которых включал в себя уникальный 2014 год. На выборке из 13 пятилетних периодов ожидаемая средняя доходность составляет 5% годовых.

Обратное тоже верно: резкое падение стоимости актива на небольших выборках уменьшает ожидаемую среднюю доходность. Например, если мы возьмем индекс ММВБ за последние пять лет, ожидаемая доходность составит около 6% из-за результатов 2013-2014 годов. Если расширить выборку, то ожидаемая доходность составит уже 12-16% годовых.

Чем большую выборку вы сможете загнать в калькулятор, тем адекватнее будут итоговые результаты.

Банковские вклады

Держать деньги в наличности, неважно в рублях или в иностранной валюте, — это не самое умное решение. Деньги должны работать. Если в ближайшее время деньги вам не нужны, но рисковать ими нельзя, то воспользуйтесь банковскими вкладами.

Банковские вклады — самый предсказуемый по доходности инструмент. Обратите внимание на строку волатильности. Таких результатов больше нет ни у одного инструмента.

Валютные вклады (рассмотрим доллар) тоже отличаются стабильностью уровня дохода, правда, процентная ставка будет гораздо ниже:

Если мы сравним эти результаты с вложениями в доллар за последние несколько лет, то окажется, что даже покупка наличности обгоняет по доходности рублевые депозиты. Однако, если взять выборку больше, то можно увидеть, что доходность валютных депозитов (рост курса доллара + процент по вкладу) практически равна доходности рублевых вкладов.

Если вы считаете, что 2014 год — не уникальное явление, то выбор между рублевыми и валютными депозитами очевиден. Я отношусь к 72% доходностью, как к «черному лебедю», то есть к чрезвычайно редкой ситуации, поэтому для меня с финансовой точки зрения нет разницы между рублем и долларом.

Я формирую валютные сбережения исходя из своих целей и предстоящих валютных расходов.

Корзина из валютных депозитов

Допустим, что вы согласились со мной насчет равенства валютных и рублевых вкладов. Но возникает мысль о диверсификации — что если часть денег будет лежать на депозите в рублях, а часть в валюте. Вопрос нетривиальный и требует дополнительной проверки. Возьмем вариант портфеля: 50% в рублях, 50% в долларах.

Мы видим, что подобный вариант имеет право на существование. Особенно радуют 4-5-летние периоды, показывающие доходность в два раза выше рублевых депозитов (помните про 2014 год!). Но обратите внимание на короткие сроки. Ожидаемая доходность по-прежнему выше почти в два раза, а вот худшие результаты вообще отрицательные. Вложив деньги в банк, вы, в итоге, можете вернуть меньше.

Мы видим, что подобный вариант имеет право на существование. Особенно радуют 4-5-летние периоды, показывающие доходность в два раза выше рублевых депозитов (помните про 2014 год!). Но обратите внимание на короткие сроки. Ожидаемая доходность по-прежнему выше почти в два раза, а вот худшие результаты вообще отрицательные. Вложив деньги в банк, вы, в итоге, можете вернуть меньше.

Вы добавили в «портфель» валютный риск. У рублевых депозитов его не было, поэтому компенсации не произошло. Диверсификация не сработала. Вы просто превратили безрисковый актив в рисковый. Риск сработал так, как теоретически должен: поднял среднюю ожидаемую доходность за счет увеличения разброса результатов.

Брать на себя дополнительный риск ради дополнительной выгоды — решать только вам. И помните, что риск волатильных инструментов уменьшается с увеличением срока инвестирования.

Я думаю, что внимательно прочитав все вышеизложенное, вы уже без таблиц можете предсказать, дает ли эффект разделение капитала на три валюты, если положить деньги на банковские депозиты. Но на всякий случай сделаем расчет.

Если мы сравним портфель рубли-доллары-евро с рублевыми депозитами, то картина будет такой же, как и в предыдущем случае с добавлением одного доллара. Мы добавляем валютный риск, которого раньше не было. Увеличиваем доходность за счет роста волатильности.

А вот разница между двухвалютной и трехвалютной корзиной уже совсем иная. Прирост ожидаемой доходности практически незаметен, и, скорее всего, он будет компенсирован спредами при ребалансировке. А общие риски капитала возросли. Происходит это от того, что в портфеле из рубля и доллара валютному риску подвержена только половина портфеля. А в случае рубля-доллара-евро валютный риск распространяется уже на две трети портфеля. Как я уже показывал в начале статьи, при наличии долларов и евро в одном портфеле их риски складываются, а не компенсируют друг друга. Поэтому не добавляйте в свой капитал больше валют, чем это необходимо.

Успешных вам инвестиций!

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

С этой статьей также читают

Комментарии