Никакие предостережения не спасут человека,

решившего внезапно разбогатеть.

Барон Оуверстон, брит. банкир

Осторожный инвестор — тот, кто забирает деньги

с фондового рынка и едет с ними в Лас-Вегас.

Роберт Орбен, амер. юморист

Мы часто слышим от инвесторов и консультантов: «вот эти инструменты подходят для спекуляций, а вот эти — для инвестиций», «в эти инструменты не стоит вкладываться на срок меньше пяти лет» и т.д. Откуда это взялось? Попробуйте в следующий раз, как только кто-то скажет об оптимальном сроке инвестирования в конкретный инструмент, задать вопрос «с чего ты взял?» Вас ждет множество интересных открытий.

На интуитивном уровне у меня самого часто возникает мысль, что некоторые активы подходят для долгосрочных вложений, а другие — для краткосрочных спекуляций. Вот только принимать финансовые решения на основе аргумента «мне кажется» — не очень умно. Требуется проверка этих предположений.

Основные отличия инвестиционных и спекулятивных инструментов

Ключевое отличие инвестиций от спекуляций — в сроках. Инвестор получает доход от трендов, спекулянт — от колебаний. На длинных сроках определяющей силой становятся тренды, а на коротких — колебания. Значит, для определения к какой категории относится тот или иной инструмент, нам нужно оценить изменения его ключевых параметров на разных сроках вложений.

Обычно, когда речь заходит об инвестициях и спекуляциях, главное, на что обращают внимание, — это доходность. Вложения в акции дают наилучший эффект при вложениях от 5 лет, а лучше от 10 лет, ведь на больших сроках начинает работать «магия сложного процента». Первое, что мы должны проверить — изменение средней доходности в зависимости от срока. Если с увеличением срока инвестиций средняя доходность растет или остается неизменной — перед нами инвестиционный актив. Очевидно, что если доходность падает с ростом сроков, то лучше оставить этот инструмент для краткосрочных вложений.

Доходность, как известно, неразрывно связана с риском. Значит, мы должны проверить, насколько падает волатильность инструмента с ростом срока инвестиций. Если это падение незначительно, перед нами отличный вариант для спекуляций.

Оценку результатов инструментов на разных сроках инвестиций нужно производить в соответствии с правильной методикой и не забывать, что расчеты проверяют наши гипотезы, а не формируют их. Если у результата, пусть и статистически обоснованного, нет логического объяснения, высока вероятность, что наш цифровой анализ выявил банальную случайность.

Модель проверки инструментов

Мы возьмем несколько инвестиционных инструментов и оценим их результаты на разных периодах. Исходные данные — котировки активов, начиная с 01.01.2000 и заканчивая 01.01.2015. На этих данных можно построить 15 годовых промежутков, 14 двухлетних, 13 трехлетних… 6 десятилетних.

Для каждого срока мы оценим доходность (посчитав обычную среднюю) и волатильность (с помощью показателей максимального и минимального результата). На основе этих трех показателей мы построим графики, формой напоминающие клин.

Как читать эти графики? Очень просто: по горизонтали — срок инвестирования. По вертикали — доходность в процентах годовых.

На левом графике — три линии: максимальный, средний и минимальный результат. Правый график повторяет среднюю доходность, только сетка координат увеличена, чтобы тенденция была лучше видна.

Например, при вложениях в данный инструмент на срок 1 год, вы могли бы заработать максимум 72% за год. Правда, если бы выбрали неудачный момент для входа, вы бы потеряли 7%. В среднем, на годовых промежутках инвесторы заработали 6%. Проверьте еще другой период — что будет, если вкладываться в данный инструмент на пять лет? Наш график показывает, что средняя доходность составит 1,8% годовых, с разбросом от 13% годовых в лучшем случае, до потерь 5% в год в худшем случае.

На левом графике мы наблюдаем, как меняется разброс значений с ростом срока инвестиций, а на правом — следим за поведением средней доходности.

Примеры инвестиционных и спекулятивных инструментов

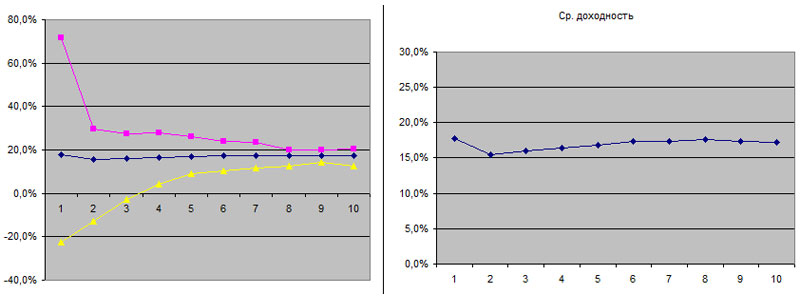

Золото

Давайте посмотрим на золото, традиционный консервативный инструмент. Он больше подходит для инвестиций или для спекуляций?

Первое, что бросается в глаза — доходность с увеличением срока инвестиций остается на одном и том же уровне. Она колеблется от 16% до 17,5% годовых. А вот риски уменьшаются просто невероятными темпами. Если вкладываться в золото на один год можно получить от -22% до 71%. А если вложиться на 10 лет, то разброс результатов составит всего от 12% до 20% годовых.

Обратите внимание еще, что начиная с 4-летних периодов у золота в 21-м веке не было убытков. Зато, если продолжить наш график на 20-30 лет можно увидеть цикличность, на наш график попало только начало такого цикла.

График показывает, что золото является инвестиционным защитным активом. Его средние результаты не меняются в зависимости от срока, а риски сильно уменьшаются.

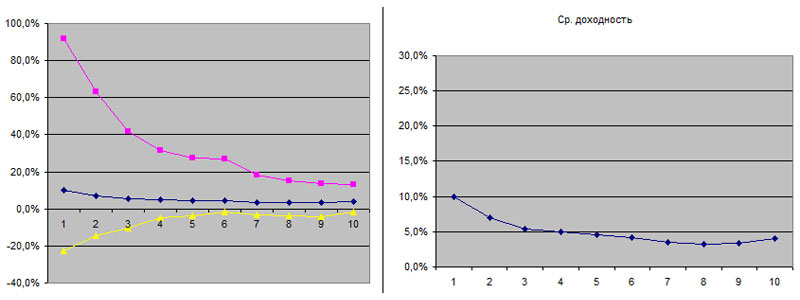

Палладий

Для контраста рассмотрим еще один инвестиционный металл.

Видим типичную картину спекулятивного инструмента. Доходность падает больше, чем в два раза. И даже на 9-летних промежутках есть вероятность отхватить минус 11% годовых. Представляете, сколько вы потеряете, если 9 лет ваш капитал будет таять на 11% в год! Зато средняя доходность на годовых вложениях составляет 18% годовых, а на всех остальных сроках — 8-10% годовых. Значит на палладии мы спекулируем.

ММВБ

Акции, вернее фондовые индексы, традиционно считаются отличным вариантом для пассивного долгосрочного инвестора. Проверим на примере ММВБ.

На первый взгляд, все подтверждается. Средняя доходность сильно меняется только при переходе от 1-2-летних периодов к более длинным, а в дальнейшем остается в районе 17-20% годовых. Разброс результатов сильно уменьшается: -66% +127% для вложений на год и +10% +28% для 10-летних периодов.

Интересна картина 10-летних периодов вложений в ММВБ. Худшие результаты были достигнуты в последние годы, вместившие в себя два серьезных падения (2008 — минус 66% и 2011 — минус 15%). Но даже с учетом этих падений и «бокового тренда», существующего на рынке аж с 2010 года, вложения в акции выигрывают (в 100% случаев) по доходности у банковских депозитов. И это без применения стратегий регулярных инвестиций и ребалансировки портфеля!

S&P 500

Интересно посмотреть, а как обстоят дела с индексным инвестированием в развитых странах?

Инструмент точно инвестиционный. В отличие от ММВБ, на S&P 500 нет даже скачка средней доходности на коротких промежутках. Ну и уровень доходности и разброс значений на развитых рынках существенно ниже, чем на развивающихся.

Вы обратили внимание, на какой период лучше всего инвестировать в американский рынок? Судя по графику — это 6-7 лет. Знаете почему? На американском рынке фондовые кризисы случаются с периодичностью примерно пять-семь лет. А значит, инвестируя на срок более 6 лет, есть шанс вляпаться сразу в два фондовых кризиса.

Доллар

Любимая тема наивных инвесторов, ну и моя тоже. Вот только мы придерживаемся противоположных точек зрения.

Максимальный результат годовых вложений — 72%. Это мы наблюдали в прошлом году. Однако, в другие годы можно было потерять на вложениях в доллар до 7%. В итоге средняя доходность годовых вложений в доллар составляет всего 6%.

Если держать деньги в долларах 5 лет, то в среднем ваш выигрыш составит 1,8% годовых. Если очень удачно выберете момент, то заработаете 13% годовых на росте валютного курса. Если же с выбором момента покупки валюты ошибетесь, то получите минус 5% годовых.

На десятилетних периодах средняя доходность остается почти той же самой — 1,7%. Лучший результат составляет 7,3% годовых. Для этого выдающегося результата надо захватить оба валютных кризиса (2008-го и 2014-го годов). Худший результат составляет минус 0,4% в год.

Вновь приходится тыкать наивных инвесторов носом в то, что доллар — инструмент для спекуляций, а не для «защиты от инфляции», «страновых рисков» и т.п.

S&P 500 в рублях

Строго говоря, анализ S&P 500, приведенный выше, верен только для американских инвесторов. Российские инвесторы, вкладывающие деньги в фондовый рынок США, испытывают сильное влияние валютного курса на свои вложения.

Во-первых, резко выросла краткосрочная доходность. Если долларовая доходность S&P 500 на годовых промежутках была на уровне 3,8%, то рублевая составляет 10% годовых. Увы, долгосрочная рублевая доходность фондового рынка США составляет всего 3-4% годовых. Это почти в два раза больше долларовой доходности, которая, напомню, составляет 1-2% годовых, но результат обескураживающий. Фондовый рынок США на длинных промежутках времени, даже с учетом роста валютных курсов проигрывает по доходности обычным депозитам.

При этом разброс годовых доходностей достаточно велик, чтобы с уверенностью заявить — для российских инвесторов вложения в фондовый индекс США являются спекуляцией. И именно от спекуляций можно получить практическую выгоду.

Будьте очень внимательны! Фондовый рынок США — инвестиционный инструмент. Но результаты вложений в него из России зависят от двух факторов: собственно результатов инвестиций (инвестиционная часть) и валютного курса (спекулятивная часть). Наш анализ показывает, что влияние валютного курса настолько велико, что инвестиционный инструмент превращается в спекулятивный!

Чтобы продемонстрировать «выгодность» вложений в индексы развитых стран по сравнению с развивающимися рынками, консультанты часто рисуют графики реальной доходности вложений, то есть вычитают из инвестиционного дохода инфляцию. Вот только для разных инструментов, они вычитают разную инфляцию, что противоречит здравому смыслу. Будьте бдительны!

Резюме

Анализ поведения инструментов в зависимости от срока инвестиций просто незаменим при портфельном инвестировании. Ведь помимо частных инструментов, точно таким же образом можно анализировать стратегии (например, усреднение), портфели с ребалансировкой (например, акции + облигации + золото)…

А зная оптимальный период вложений в инструменты и сроки своих финансовых целей, вы можете грамотно составить индивидуальный портфель, подходящий именно вашей ситуации.

Nick Cherry

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

Комментарии