Люди слишком многого ожидают и слишком мало делают.

Аллен Тейт, амер. поэт

Отец говорил мне, что надо трудиться;

он не говорил, что надо любить трудиться.

Авраам Линкольн, президент США

Начало 21-го века в России ознаменовалось всплеском интереса к личным финансам. 1998-й год открыл людям существование фондового рынка и его взаимосвязь с реальной экономикой. Многие познакомились с новыми терминами: облигации, фондовый индекс, дефолт. Последующий «бычий» период на рынке только усилил интерес к инвестициям.

На волне постоянного роста фондового рынка появилась соответствующая литература. В основном, мотивирующая. «Богатый папа, бедный папа» издан на русском языке в 2001 году, с Бодо Шефером русскоязычные инвесторы познакомились в 2002-м. К 2005-му году подтянулся и первый российский гуру частных инвестиций — Генрих Эрдман с серией книг «Инвестируй и богатей». На этот же период пришелся пик роста самого доступного инструмента инвестирования — ПИФов.

Все эти факторы привели к появлению целого класса «наивных инвесторов». Мотивирующая литература не учит инвестициям, ее задача — вызвать интерес к финансам. И с этим она прекрасно справляется. К сожалению, большинство читателей вынесли лишь одну, в корне неверную мысль: «Инвестиции — это самый простой и быстрый путь к богатству». Пока фондовый рынок рос на десятки процентов в год, нужно было просто успеть вскочить на подножку инвестиционного экспресса. Зачем заниматься сложными вычислениями и анализами, ведь стратегия «купил и держи» позволяет удвоить капитал за 2-3 года!

Сказка кончилась в 2008-м году. Реакцию наивных инвесторов легко проследить на отрасли ПИФов — за последние шесть лет количество ПИФов сократилось с 578 до 473, а СЧА фондов акций за этот же период упали почти в два раза — со 147 млрд. рублей до 73 млрд. рублей. Разочарование в инвестициях — налицо.

Инвестиции — это способ превратить ваш человеческий капитал в финансовый. Это долгий путь и не такой уж простой. И за последние десять лет все могли в этом убедиться лично.

Наивные инвесторы

Каковы главные особенности наивных инвесторов, выращенных мотивационной литературой?

Наивные инвесторы любят простые инструкции. Раз инвестиции — это легко, просто и быстро, должны быть элементарные рецепты богатства. 10% от дохода в инвестиции — и я уже богат. Ну хотя бы мыслю и действую, как богатые. О том, что шаблонные рецепты работают только при определенных условиях, наивные инвесторы задумываться не хотят.

Наивные инвесторы верят в Инвестиционный Грааль. Есть инструмент, который одновременно доходный, ликвидный и надежный. Куда дели деньги из ПИФов акций те инвесторы, которые не отказались от инвестиции? Совпадение или нет, но первый ПАММ-счет появился как раз в 2008-м году. И сейчас большинство интернет-ресурсов на тему частных инвестиций посвящены именно ПАММ-счетам. Рухнут ПАММ-счета — не страшно, наивные инвесторы найдут новый Грааль.

Наивные инвесторы мыслят шаблонами. Типичный пример конца прошлого года — «я держу капитал в рублях, курс доллара вырос в два раза, значит, мои сбережения обесценились в два раза». Сбережения обесцениваются только тогда, когда растет цена на финансовую цель. Если финансовой целью вашего капитала была скупка долларов, тогда да, обесценение в два раза. А копивший на квартиру в городе-миллионнике ничего не потерял, т.к. из-за резкого спада спроса на недвижимость (фактическое закрытие ипотеки) падают и цены на нее.

Наивные инвесторы не знают о рисках. Теоретически, конечно, знают. Но, раз на практике нет никакого управления этими рисками, такое знание бесполезно. Что оно есть, что его нет — ситуация не меняется. К тому же, наивные инвесторы сильно недооценивают свою терпимость к риску. Можно гордо заявлять о том, что можешь переждать просадку в 20% от капитала. И действительно переждать, когда размер капитала равен 1-2 месячным доходам. А вот когда инвестиционные потери в деньгах становятся сопоставимы с активным доходом, начинается паника.

Наивные инвесторы не любят учиться. Это очень странное явление, т.к. почти все они декларируют интерес к обучению. Чтобы стать настоящим специалистом в выбранной области нужно учиться много и многому, а это слишком сложно. Фундаментальный анализ? Зачем, если есть коэффициент Р/Е, показывающий недооцененность акций. Валютный риск? Нет, спасибо, я просто разделю свой капитал по трети в рублях, долларах и евро. Если сравнить среднюю арендную ставку по жилой недвижимости и ипотечные платежи на эту же недвижимость, то надо покупать квартиру, где первое больше второго. И всегда будешь в плюсе. А дураки-риэлторы пусть изучают рынок, спрос-предложение, ценообразование на недвижимость… А мы в это время будем зарабатывать.

Наивные инвесторы в кризис

Прилив поднимает все лодки, а отлив показывает, кто купался голым. Любой кризис — это проверка ваших инвестиционных знаний и умений. Кризис часто затрагивает сразу все области управления личными деньгами: доходы (активные и пассивные), расходы, активы и обязательства инвестора. Что толку в высокодоходном трейдинге, если всю прибыль и даже часть капитала приходится изымать из-за увеличения расходов и потери работы?

В кризис как никогда важным становится четкое понимание рисков и их приоритетов. Наивные же инвесторы реагируют на самые очевидные угрозы, полностью забывая об остальных. Растет курс доллара? Надо скупать валюту. То, что разница в процентных ставках рублевых и валютных вкладов плюс спреды съедают всю выгоду от валютных операций — об этом нет времени задуматься. Надо успеть купить доллары. Импортные товары подорожают вслед за курсом? Надо срочно покупать бытовую технику, автомобили. Потом будет поздно, ведь цены вырастут.

Если вы проснулись, занавесок нет, вода кипит, краска на стенах облезла, какую из проблем будете решать в первую очередь? Никакую — в квартире пожар! Рост курса доллара вызывает не соответствующий рост цен на импортные товары, а сокращение бизнеса импортеров. Цены нельзя повышать просто потому, что себестоимость выросла. Есть еще и платежеспособный спрос, который ставит жесткий потолок. Импортер, чьи расходы выше потолка, закрывает магазины, увольняет работников. Уволенные меньше покупают, спрос падает еще больше. Закрытие магазинов бьет по девелоперам торговых центров и по рекламному рынку, там тоже начинают оптимизировать расходы. Безработица растет — вырастает конкуренция, следовательно, можно снижать зарплаты. Не согласен на снижение — найдем на твое место того, кто согласен.

Риск снижения активных доходов куда более реален и куда больнее ударит по наивным инвесторам, чем мифическое обесценение рублевых депозитов. Его нужно учитывать в первую очередь, принимая финансовые решения. Увы, для того, чтобы замечать актуальные риски, а тем более бороться с ними, у наивных инвесторов чаще всего не хватает ни времени, ни знаний, ни денег, ни умений…

Что делать?

Грамотный инвестор просто следует своей финансовой стратегии. Если ваша стратегия вдруг перестала работать из-за внешних обстоятельств, поздравляю, вы — наивный инвестор. Вы либо использовали шаблонные рекомендации для растущего рынка, либо гонялись за доходными финансовыми инструментами. А ведь фундаментом любой финансовой стратегии является финансовая защита, которая работает в том числе и сейчас.

Грамотный инвестор прибыль от инвестиций (не всю, конечно) в хорошие годы пускает на усиление финансовой защиты, а не на реинвестирование в рисковые инструменты. А в плохие годы поступает наоборот: забирает деньги из защитных инструментов для того, чтобы скупать подешевевшие активы.

Тем, кто так не делал, остается одно — работать над своей финансовой защитой сейчас. Максимально оптимизировать расходы, а всю разницу между доходами и расходами класть в резервный фонд, пока он не достигнет нужного размера. Если есть рисковые инструменты, ставшие в кризис убыточными, избавляйтесь от них только в самом крайнем случае.

Параллельно со спасением своих финансов займитесь, наконец, нормальным финансовым образованием. Учитесь искать и находить взаимосвязи, чтобы адекватно оценивать инвестиционные возможности. Нужно ли сейчас покупать недвижимость для сдачи в аренду? Наивные инвесторы говорят «нужно, недвижимость — это надежный инструмент, да еще и приносящий пассивных доход в виде наличности». А грамотный инвестор начнет думать: спрос со стороны наивных инвесторов приведет к краткосрочному повышению цен, спад в строительстве тоже этому способствует — много денег, мало квартир; зато повышение ипотечных ставок спрос снизит, а недострой и закредитованность строительных компаний приведут к тому, что последние будут вынуждены распродавать по низким ценам, чтобы получить хоть какие-то деньги и рассчитаться с контрагентами — как это отразится на ценах? Новый закон об иммигрантах снижает спрос на дешевую аренду, увеличившиеся простои квартир заставляют владельцев снижать арендные ставки; снижение активных доходов населения, вызванное спадом в торговле, банковской сфере, строительстве и т.п., приводит к тому, что люди не могут платить высокую арендную плату — еще один фактор снижения доходов от аренды… И это только начало анализа.

Перекладывать ли сбережения в доллары? С финансовой точки зрения причин для этого нет. За десять лет, включающих в себя аж два кризисных роста курса (2008 и 2014), сбережения в долларах обогнали рублевые всего на 5,5% годовых. Это без учета разницы в процентных ставках и спредов. Но если ваше артериальное давление находится в прямой зависимости от валютного курса, переложите половину своих сбережений в доллары или евро. Всем наивным инвесторам, задавшим вопрос о валюте (а вопрос уже свидетельствует о том, что инвестор — наивный), я рекомендовал схему 50/50 рубли/валюта. Финансовое состояние вряд ли сильно поменяется, зато инвесторам будет спокойнее. Да и мне это проще, чем объяснять наивному инвестору все факторы, влияющие на выбор валюты.

Картина кризиса

Я неоднократно писал, что специалиста отличает умение видеть связи между различными явлениями. Грамотный инвестор, в отличие от наивных, понимает, что любой элемент финансов, будь то рост фондового рынка, изменение валютных курсов, инфляция имеет как минимум несколько причин. И кучу последствий. А последствия последствий могут снова стать причинами.

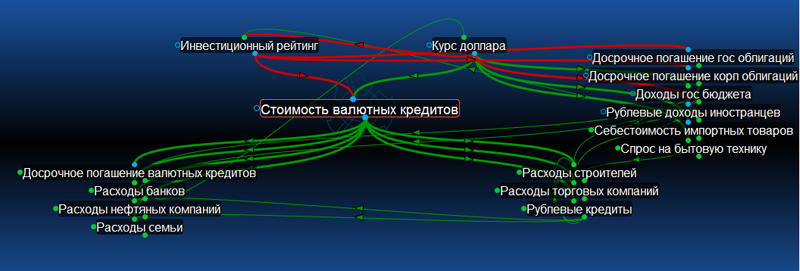

Я представляю вам примитивную картину кризиса. Это небольшая интеллект-карта — 100 взаимосвязанных элементов. Она не претендует на полноту, зато даст вам представление о финансовой аналитике.

Для использования карты вам понадобится программа Personal Brain, которую вы можете . Это бесплатно.

Все элементы связаны положительными (зеленые) и отрицательными (красные) связями. Положительные и отрицательные в математическом смысле, а не в бытовом. Рост курса доллара вызывает рост стоимости валютных кредитов, значит, связь — положительная, хотя валютные ипотечники ничего положительного в этом не видят.

Причинно-следственные связи идут по стрелкам. Не пытайтесь охватить картину целиком. Это невозможно. Изучайте явления по очереди.

Вверх уходят причины явления, вниз — последствия. На скриншоте рост стоимости обслуживания валютных кредитов приводит к росту расходов, к росту количества рублевых кредитов (это касается бизнеса), стремлению к досрочному избавлению от валютных обязательств. Связи положительные, так как рост одного показателя вызывает рост других.

Снижение инвестиционного рейтинга повышает ставки по валютным кредитам для заемщиков. Связь отрицательная (рейтинг растет, стоимость падает и наоборот). Также мы видим, что от рейтинга уходят две связи к досрочным погашениям облигаций. Связи тоже отрицательные.

Если вы хотите увидеть, к каким последствиям приведет досрочное погашение облигаций, вы должны перейти на этот элемент. Тогда откроется другая картина причин и следствий, соответствующая досрочному погашению облигаций.

Как использовать картину кризиса?

Первый вариант — для развлечения. Прыгайте по стрелкам, как в игре. В процессе, может быть, что-то отложится в голове, что поможет вам и в жизни.

Второй вариант — займитесь прогнозами. На кухнях очень любят рассуждать, что должно сделать Правительство, чтобы всем сразу стало хорошо. Вот и проверьте «кухонные рецепты» выхода из кризиса. Предположите, что завтра случится нечто, например, все цены на потребительские товары будут зафиксированы Правительством. Добавьте этот элемент в интеллект-карту и прыгая по стрелкам, предскажите, как заморозка цен на продукты питания отразится на рынке автомобилей.

Третий вариант — займитесь анализом. Смело добавляйте элементы в картину кризиса. Связывайте новую информацию со старой. Ищите опережающие индикаторы. Если рост цен на недвижимость вызывает причина один, а причину один вызывает причина два, то лучше следить за причиной два, чем пытаться предсказать поведение цен на основе графиков.

Переходите из наивных инвесторов в грамотные!

Nick Cherry.

================================

Больше актуальной информации по инвестициям в телеграм-канале "Будни грамотного инвестора"!

================================

Узнайте больше: бесплатный курс "Как стать инвестором?"

В мире личных финансов любят воспитывать наивных инвесторов. Мол, инвестиции – это легко и просто. Выполняйте пару нехитрых правил, и вы разбогатеете быстро и без усилий.

В условиях кризисов и неопределенности от таких советов больше вреда, чем пользы.

Курс “Как стать инвестором” избавит вас от множества иллюзий по поводу инвестиций и научит основам эффективного управления деньгами в любых условиях.

Получить курс

Введите свои данные в форму:

С этой статьей также читают

Комментарии